相続税を計算する上で「財産をどのように評価するのか」はとても重要です。相続財産は、現金や預貯金だけではなく、土地や家屋、貴金属、書画骨董、ゴルフ会員権などもありますので、これらの時価を計算するのは容易ではありません。

相続財産の評価は、原則として相続開始日(被相続人が死亡した日)の時価で行われます。しかし、簡単に時価といっても時価は人によって異なりますし、あいまいなものです。そのため、実務上は相続財産や贈与財産のほとんどについて、国税庁から公表されている「財産評価基本通達」従って評価することになります。

相続税の申告は、相続財産の評価額が決まらないとそこから進めないため正確に評価する必要があります。

しかし、この相続税評価額の計算が容易ではなく、財産の評価の仕方によっては、税務署と見解の相違が生じる可能性もあります。そのため経験豊富な税理士に依頼することをお勧めします。

主な財産の評価方法一覧

|

種類 |

内容 |

|---|---|

|

預貯金 |

相続発生時の残高に、 相続時点で解約した場合に支払われる利息を加えたものが評価額となります。(少額な利息を除く) |

|

生命保険・死亡退職金 |

受け取った金額から、 「500万円×法定相続人の数」 を引いた金額が評価額となります。この法定相続人の数には、 相続放棄した相続人も含めます。 |

|

自動車、家具など |

相続時に同じ程度の物(中古)を買う場合にいくらかという価額です。 |

|

宝石や骨董品など |

財産評価基本通達では 「売買実例価格、精通者意見価格を参考にする」 とされています。 金のように取引相場があるものは、 相続時の取引価格で評価します。 |

|

株式 |

・証券取引所に上場されている株式 ①課税時期の終値 ・非上場株式 |

|

公社債 |

上場されている公社債などは、 相続発生時の価格をもとに評価します。市場価格がないものは、発行価額を基準に評価します。 |

|

建物 |

固定資産税評価額で評価します。ただし、建築中の家屋は、 課税時期までにかかった建設費用の70%を評価額とします。 賃貸アパートなどは、 借家人の権利の分だけ評価額が減額されます。通常借家権割合は30%ですので、 貸家は固定資産税評価額の70%を評価額とします。 |

|

宅地 |

市街地は路線価で評価します。路線価は、国税庁のHPで閲覧できます。土地の形状によって、路線価に一定の補正率をかける必要があります。 路線価のない地域は、倍率方式で評価します。倍率方式は、固定資産税評価額に一定の倍率をかけて計算します。この倍率も国税庁のHPで閲覧できます。 |

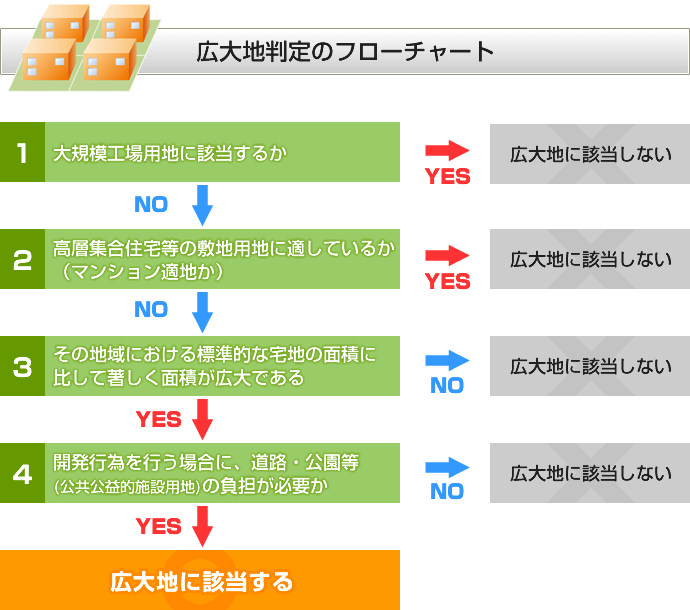

土地の評価方法のうち特殊な評価方法(広大地の評価)

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、開発を行なう場合に道路や公園などの公共公益的施設用地の負担が必要と認められる土地のことを言います。

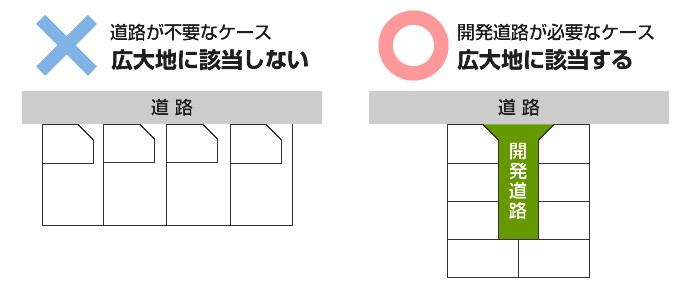

つまり、広めの土地を開発する場合には道路や公園を設けなければなりません。このような土地は開発後に道路や公園となる部分については価値がないと考えるため評価を減額します。

それを『広大地の評価』といいます。

広大地の評価が適用できれば、広大地の評価を適用しなかった場合と比べ、その評価額は最大で約半分程度となります。そのため相続税額も大きく下がります。

道路や公園などの公共公益施設が開発にあたり必要になるかもポイントになります。

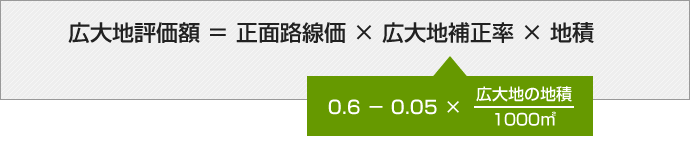

①広大地が路線価地域に所在する場合

下記のような計算式で求められます。

②広大地が倍率地域に所在する場合

広大地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額を、上記①の算式における「正面路線価」に置き換えて計算します。広大地補正率早見表は下表の通りです。

|

地積 |

補正率 |

|---|---|

|

1,000㎡ |

0.55 |

|

2,000㎡ |

0.5 |

|

3,000㎡ |

0.45 |

|

4,000㎡ |

0.4 |

|

5,000㎡ |

0.35 |

※0.35が下限

つまり「2,000㎡の土地は路線価の半分の評価になる」ということです。

広大地の評価を適用しないで申告をしてしまった場合でも、申告をやり直すことにより相続税還付できる場合もあります。心当たりのある方はぜひご相談ください。